FOMC 전까지 “조용하지만 불안한” 구간 해설

요즘 S&P500 지수(SPX)는 6,900~6,950 사이에서 계속 왔다 갔다 하며, 마치 박스 안에 갇힌 것처럼 움직이고 있습니다. 큰 이유는 시장이 다음 주 1/28 FOMC(미국 연준 회의) 를 앞두고 방향을 쉽게 못 잡기 때문입니다. 특별한 악재가 터지지 않는 한, 당분간은 이 박스권이 유지될 가능성이 큽니다.

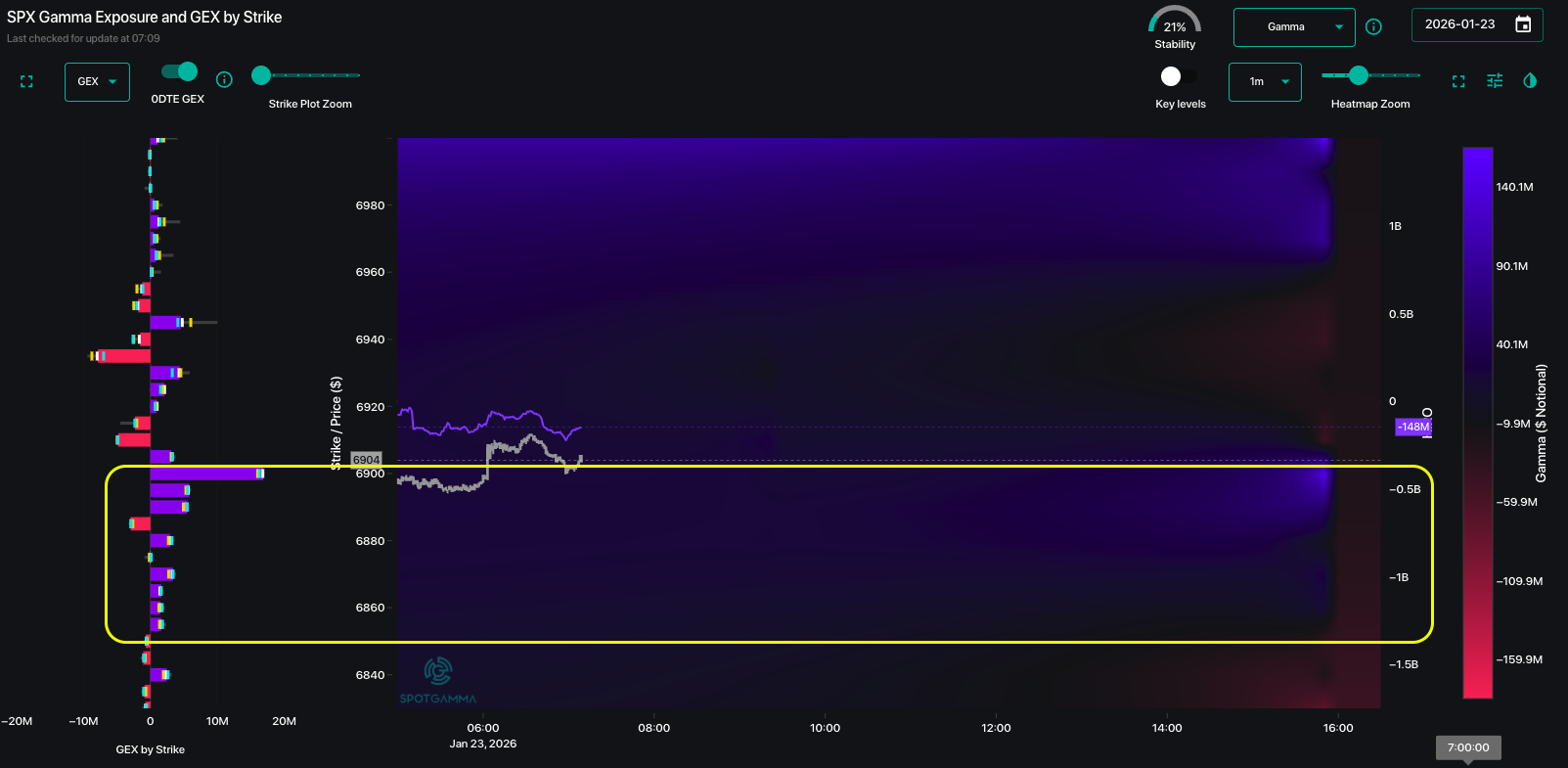

1) 오늘 시장의 핵심 시나리오: “6,900 지키고, 6,920 근처로 천천히”

- 6,900은 중요한 바닥(지지) 구간으로 보입니다.

- 따라서 오늘은 6,900을 지키면서, 위로는 6,920 근처까지 서서히 올라가는 흐름이 더 자연스럽다는 판단입니다.

- 그리고 6,950 위로 강하게 뚫고 올라갈 이유도 아직은 크지 않다는 쪽입니다.

즉, “급등/급락”보다는 박스 안에서 느린 왕복이 더 그럴듯한 날입니다.

2) 왜 6,900이 단단해 보일까?

- 옵션 시장 구조 때문에 가격이 특정 구간 아래로 내려가면, 시장이 되돌리려는 힘(완충 장치) 이 생길 때가 있습니다.

- 지금은 그 완충 장치가 6,900 아래에 비교적 잘 깔려 있는 상태로 보입니다.

- 그래서 오늘 같은 날은 6,900이 쉽게 무너지기보다는, 아래에서 받쳐주는 힘이 작동할 가능성이 있습니다.

물론 이건 “절대 안 깨진다”가 아니라, 확률적으로 방어가 나올 가능성이 커 보인다는 의미입니다.

3) 그런데도 “다음 주 리스크”를 이야기하는 이유: COR1M 경고

첫 번째 그림은 COR1M(주식 상관관계 지표) 입니다. 이 수치가 낮아질수록, 시장에서 흔히 나타나는 위험 신호가 있습니다.

핵심만 말하면 다음과 같습니다.

- COR1M이 8 근처로 내려오면, 시장이 “조용한데도 내부적으로는 불안정”해질 때가 있습니다.

- 특히 개별 종목 콜옵션(상승 베팅) 이 과열되면, 작은 충격에도 흔들릴 수 있습니다.

- 그래서 메모에서는 COR1M이 8 이하로 내려오면 ‘풋을 조금 사두는 게 낫다’는 수준으로 보고 있습니다.

정리하면, 오늘 당장 문제가 터진다기보다는, 이런 구조가 쌓이면 다음 주에 변동성이 커질 수 있다는 경고에 가깝습니다.

4) 그래서 전략은? “오늘은 박스, 헤지는 다음 주에”

메모가 제시한 태도는 이렇게 요약됩니다.

- SPX가 6,890(리스크 피벗) 위에 있는 동안은 기본적으로 롱(긍정) 스탠스를 유지하고 싶습니다.

- 다만 COR1M 경고가 뜨는 만큼, 다음 주 월/화에는 헤지(보험) 포지션을 고려할 수 있습니다.

- 예: VIX 콜 스프레드(변동성 상승에 대비)

- 예: SPX 풋 스프레드(지수 하락에 대비)

즉, 지금은 “공격”보다 조심스러운 롱 + 보험 준비에 가깝습니다.

5) 앞으로 시장이 크게 움직이는 트리거는 무엇일까?

현재 박스를 깨는 계기는 크게 두 가지로 정리됩니다.

- 지정학적 이슈/돌발 뉴스

- 1/28 FOMC + 대형 기업 실적 발표

그 전까지는 시장이 스스로 “결정적인 방향”을 만들기보다, 박스권 안에서 변동성을 줄이며 시간을 보내려는 모습이 더 자연스럽습니다.

결론

- 오늘은 6,900 방어 가능성이 상대적으로 높고, 위로는 6,920 근처까지의 완만한 반등이 기본 시나리오입니다.

- 다만 COR1M이 8 근처라는 점은 “시장이 멀쩡해 보여도 내부 위험이 쌓일 수 있다”는 신호입니다.

- 그래서 오늘은 박스 대응, 다음 주에는 헤지(보험) 준비가 더 합리적인 그림입니다.

📌 초보자용 용어 박스

감마(Gamma)

옵션 가격이 움직일 때 델타(Delta)가 얼마나 빨리 변하는지를 나타내는 값입니다.

쉽게 말해, 감마가 크면 가격이 조금만 움직여도 포지션의 민감도(반응 속도)가 확 커지는 구조입니다.

델타(Delta)

옵션이 underlying(예: SPX)이 1포인트 움직일 때 옵션 가격이 얼마나 움직이는지를 대략 나타내는 값입니다.

- 콜은 보통 +델타(지수 오르면 이득)

- 풋은 보통 -델타(지수 내리면 이득)

감마 익스포저(GEX: Gamma Exposure)

시장(특히 딜러/마켓메이커)이 보유한 옵션 포지션 때문에 생기는 “가격을 밀거나(추세) 붙잡는(횡보)” 힘을 숫자로 표현한 것입니다.

초보자용 핵심만 말하면:

- 양(+)감마 구간(Positive Gamma)

가격이 오르면 되팔고, 내리면 사는 성향이 나타나 변동성이 줄고 가격이 박스에 갇히기 쉬운 환경이 됩니다.

→ 흔히 “완충장치/안정화” 느낌입니다. - 음(-)감마 구간(Negative Gamma)

가격이 움직일수록 따라가며 거래해야 해서 변동성이 커지고, 위아래로 **쏠림(스파이크)**이 잘 나옵니다.

→ 흔히 “휘청거리기 쉬운” 환경입니다.

0DTE (Zero Days To Expiration)

**만기가 오늘(0일)**인 옵션입니다.

거래량이 크면 당일 시장 움직임에 영향을 강하게 줄 수 있고, 특히 감마 영향이 매우 짧은 시간에 크게 나타날 수 있습니다.

COR1M (1개월 상관관계 지표, Equity Correlation)

쉽게 말해 “주식들이 같이 움직이느냐, 따로 노느냐”를 보는 지표입니다.

- COR1M이 낮아진다 = 종목별로 움직임이 제각각이고, 개별 종목 옵션(특히 콜)이 과열될 때 자주 나타납니다.

- 메모에서 말하는 핵심은 이 부분입니다:

**COR1M이 8 근처(또는 이하)**면 “시장 내부가 과열/불안정해질 수 있으니, 풋 같은 보험을 고려”라는 경고등으로 보는 관점입니다.

(주의: COR1M 하나만으로 매매 결정을 확정하는 것이 아니라, 시장 구조를 함께 보는 ‘보조 경고등’에 가깝습니다.)

VIX (변동성 지수)

S&P500의 향후 30일 변동성 기대치를 가격처럼 나타낸 지표입니다.

- VIX가 오르면: 시장이 불안/보험 수요 증가

- VIX가 내리면: 시장이 안정/보험 수요 감소

VVIX (VIX의 변동성)

VIX 옵션의 내재변동성(IV)을 나타내는 지표로, 쉽게 말해 **“VIX 자체가 얼마나 크게 출렁일 것으로 시장이 가격을 매기는지”**입니다.

- VVIX가 높으면: 변동성(특히 VIX 관련 옵션)이 비싸지는 경향

- 메모에서 “VVIX가 신호를 주는 저렴한 VIX 콜 스프레드”는, 특정 구간에서 VIX 콜 스프레드가 상대적으로 매력적일 수 있다는 뉘앙스입니다.

IV(내재변동성) vs RV(실현변동성)

- IV(내재변동성): 옵션 가격에 들어있는 “앞으로 흔들릴 거라는 기대”

- RV(실현변동성): 실제로 과거에 얼마나 흔들렸는지(실제 변동)

메모에서 말한 “VIX 16인데 SPX 실현변동성 9~10%”는

보험(옵션) 가격이 실제 흔들림보다 비싼 프리미엄이 포함되어 있을 수 있다는 관점입니다.

스프레드(Spread) — 콜 스프레드 / 풋 스프레드

옵션을 1개만 사는 대신,

한쪽 옵션을 사고 + 다른 쪽 옵션을 파는 조합입니다.

- 콜 스프레드(예: VIX 콜 스프레드)

변동성이 오를 때 이익을 노리되, 비용을 줄이고 리스크를 제한합니다. - 풋 스프레드(예: SPX 풋 스프레드)

지수가 떨어질 때 보험을 들되, 비용을 줄이고 보호 범위를 정합니다.

초보자에게 스프레드가 유리한 점은:

✅ 비용이 줄어드는 경우가 많고

✅ 최대 손실이 명확하며

✅ “보험료를 과하게 내는 문제”를 완화할 수 있다는 점입니다.

*** 지금 현재 장 전에 risk off 상태로 떨어져서 장이 오픈할 가능성이 생겼습니다. ES 선물이 떨어져서 현재 예상 SPX 가격이 6894인데, 이 포인트 이하에서는 네가티브 감마 상태가 되며, 변동성이 커 질 가능성이 높습니다. 마켓이 오픈하면서 다시 6900이상으로 반등하는 가 하는 점이 관찰의 중요 포인트입니다.

'매일 실전트레이딩' 카테고리의 다른 글

| 커버드 콜 & 휠 전략: 종목 고르는 기준 (초보자용) (0) | 2026.01.27 |

|---|---|

| 1/26/26 FOMC 주간, SPX는 왜 6,890이 그렇게 중요할까? (0) | 2026.01.26 |

| 1/22/26 SPX가 다시 6,890 위로 올라왔습니다: 지금 시장은 “안정 구간”일까? (0) | 2026.01.23 |

| 1/16/26 마켓 시황 (1) | 2026.01.16 |

| 1월 15일 2026년 마켓 상황 (0) | 2026.01.15 |

댓글