오늘 모두의 이목이 집중된 NVIDIA(NVDA)의 실적 발표는 주식 시장에 매우 중요한 이벤트이다.. 이번 발표는 왜 이렇게 중요한지에 대해 설명하면,

8월 8일, S&P 500(SPX) 지수는 일본 엔화(JPY) 플래시 크래시로 인해 +2.3% 상승한 적이 있다. 그 이전의 +2% 상승은 110일 전인 2월 22일, NVDA가 놀라운 실적을 발표했을 때 일어났다. 이처럼 NVDA의 실적 발표는 주식 시장에 큰 영향을 미치며, 이번 발표도 예외는 아닐 것으로 모두가 생각하고 있다.

특히, NVDA는 SPX와 나스닥 100(NDX)에서 각각 6.58%와 8.2%의 높은 비중을 차지하고 있다.

이번 NVDA의 실적 발표에서 옵션 시장이 예상하는 주가 변동 폭은 9%이고, 만약 NVDA가 이 정도의 변동을 보인다면, 그 자체로 SPY(S&P 500 ETF)는 0.585%, QQQ(나스닥 100 ETF)는 0.738%의 변동을 일으킬 가능성이 있다. 게다가, 이들 지수의 20% 이상이 AI와 반도체 섹터와 직접적으로 관련되어 있다.

만약 NVIDIA(NVDA)가 강력한 실적 보고를 발표한다면, 주식 시장은 상승할 가능성이 높으며 SPX 5,700과 QQQ 480과 같은 목표치가 눈앞에 있을 것이다. 이 상승 모멘텔은 NVDA의 지수에 대한 중요한 영향력과 AI 및 반도체 부문에서의 역할에 의해 촉진될 것이다.

하지만 NVDA의 실적이 단순히 예상에 부합하거나 다소 실망스러운 경우, 시장은 위험 회피 모드로 전환할 수 있다. SPX 5,580 이하로 하락하면 더 넓은 시장 조정의 신호일 수 있지만, SPX가 5,620 이상을 유지한다면 주식 포지션을 유지하는 것이 정당화될 수 있다.

NVDA가 기대에 못 미치는 경우가 더 큰 걱정이다. 이 상황에서 위험은 상위 주식들이 지수에서 차지하는 비중이 높아지면서 발생하는데, 상위 3개 주식이 지수 비중의 20% 이상을 차지하고 있다. 이 집중도는 낮은 주식 상관관계로 이어졌으며, 이는 올해 4월과 8월에 깨지면서 상당한 시장 조정을 야기했습니다. 당시 SPX는 약 5% 하락했고, 상위 주식들은 10% 이상 하락했다.

현재 시장 상황은 이러한 위험 회피 움직임 이전의 조건과 유사하며, 상관관계가 낮고 VIX가 억제된 상태이다. 만약 NVDA가 기대에 미치지 못한다면 시장은 8월 5일과 유사한 급격한 하락을 경험할 위험이 있다. 이전의 조정은 AI 관련 거래에 대한 투자자들의 재집중으로 인해 빠르게 회복되었지만, 이번에는 NVDA의 실망스러운 실적으로 인해 상관관계와 모멘텀 거래가 동일한 힘으로 회복되지 않을 수 있다. 이 점이 매우 중요하다. 2주전 급락과 급등과 같은 현상이 있다고 생각하지 말자!!!

요약하자면, NVDA가 좋은 실적을 보이면 상당한 상승 가능성이 있지만, 실적이 기대에 못 미치면 심각한 시장 조정이 발생할 수 있으며, 이는 8월 5일 이후의 변동성 급등과 유사한 논의로 이어질 수 있다.

이 시나리오에 접근하는 방법은 NVIDIA (NVDA)와 그로 인한 시장 전체의 영향을 어떻게 예상하느냐에 따라 다르다:

QQQ 풋 스프레드로 헤징: NVDA의 실적이 예상보다 저조할 가능성이 있다고 보고 시장 전반의 변동성 급증을 우려한다면, QQQ 풋 스프레드가 효과적인 전략이 될 수 있다. 예를 들어, 11월 또는 12월 QQQ 풋 스프레드를 고려할 수 있습니다. 예를 들어, 11/15 만기 450/400 풋 스프레드를 $5.6에 매수하는 전략이 있다. 이 포지션은 하방 위험을 방어하면서 시간 소멸의 위험을 제한한다.

단기 상승 베팅: NVDA의 긍정적인 실적 발표를 기대한다면, QQQ 1x 480, -2x 485, 1x 490 콜 플라이 같은 단기 상승 베팅을 고려할 수 있다. 내일 만기되는 이 전략은 약 $0.75에 매수할 수 있으며, 단기적인 급격한 상승에서 이익을 얻을 수 있다.

TSM 상승 베팅: NVDA의 실적이 TSM(대만 반도체 제조사) 같은 공급업체에 미칠 영향을 활용하려는 경우, TSM 9월 25 델타 콜 또는 콜 스프레드를 매수하는 전략이 좋습니다. 예를 들어, 9/20 만기 185/200 콜 스프레드를 약 $1.7에 매수하면, NVDA의 긍정적인 실적이 TSM의 주가를 끌어올릴 경우에 이익을 얻을 수 있다.

- 스팟 감마 오늘 노트에서 -

이런 중요한 터닝포인트가 될 수 있는 이벤트가 있는 날 선택할 수 있는 옵션 전략은 여러 가지가 있다.

1. 양매수 전략: Strangle 또는 Straddle 전략, 지불한 프리미엄 이상을 커버할 수 있는 충분한 변동이 있어야 한다.

2. 크레딧 스프레드를 일반적인 방식, OTM으로 오픈하는 것이 아니라, ITM으로 크레딧을 최대로 받는 반대 방향으로 오픈한다. 양쪽방향으로 오픈한다. 상승과 하락 두 가지 모두로!

3. 버터플라이를 미리 상승쪽과 하락 쪽으로 오픈한다.

예를 들어, 위에서 제시한 바와 같이 QQQ를 480 콜 1 계약 매수/485 콜 2 계약 매도/ 490 콜 1 계약 매수 하는 롱 버터플라이를 0.75로 내일 만기일로 매수한다면, 아주 싸게 최대 이익을 확보하는 계약을 지금 오픈할 수 있다.

나는 ES 선물지수로 버터플라이 상승방향을 다음과 같이 오픈하였는데, 그 기대 수익은 현재 1:10 즉 최대 수익이 투자금의 10배를 예상할 수 있다.

또한 하방으로 콜 크레딧 스프레드를 동시에 오픈하는데, 이번에 하락하며, VT 뚫을 가능성이 있다. (현재 VT은 ES는 5612, SPX 5595, QQQ 470 인데, 이 라인 이하로 하방으로 할 때는 위험회피가 급증하므로, 급락할 가능성이 생긴다. 그런데, 어제, 그제, 이 라인을 여러번 접근했다는 점이 나를 긴장하게 만든다.

그러므로, 이번에 하방을 하는 방향이 된다면, 이 라인을 뚫을 가능성이 높아서, 콜 크레딧 스프레드는 이 라인 밑으로 하면 좋을 것 같다는 생각을 한다.

이 포지션들은 모두 내일이 만기일인 것을 선택한다. 그 이유는 NVDA 실적발표가 오늘 장 끝나고 있기 때문에, 내일 장이 크게 변동할 것이기 때문이다. 또한 오늘 옵션 만기일 ODTA는 진동폭이 적을 것으로 예상하므로, 오늘 전략은 일정 범위내의 IRON CONDOR나 버터플라이가 가장 좋을 것 같다.

그렇다면, 실제 거래를 오픈한다면, 어느 정도 투자금과 어느 정도 수익이 나올지 실제 데이타를 보자.

1. 하방 가능성에 대한 거래 ES 선물 옵션 거래

만약 지수가 하락하여, 5574.25 포인트로 끝나면,

5570/5575 콜 크레딧 스프레드 4계약 오픈시 , 최대 손실: 150불, 최대 이익 850불,

손실예상치에 비하여 수익이 매우 좋다.

2. 상승할 가능성에 대비하여

1) 풋 크레딧 스프레드를 4 계약 오픈할 경우

ES 옵션: 5595/5700

최대 손실 250불, 최대 수익 750불

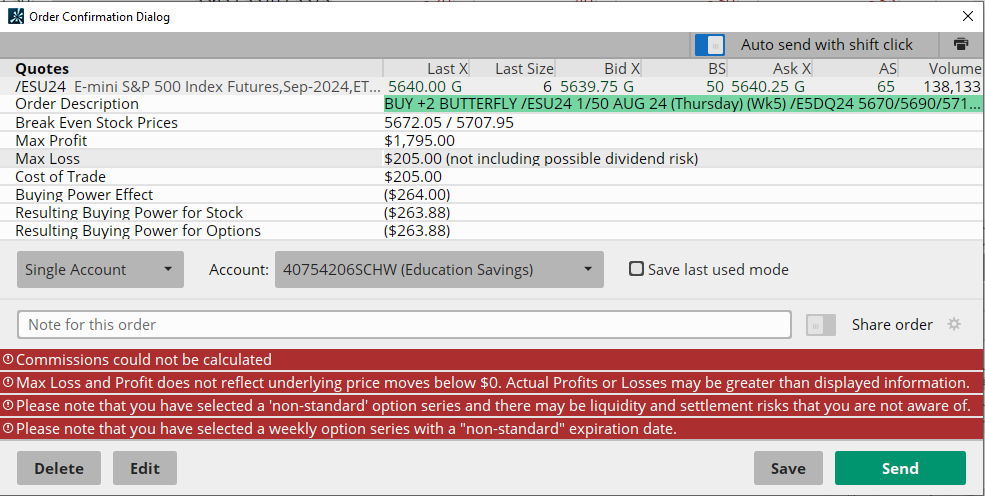

2) 버터플라이를 오픈할 경우

ES 버터플라이 5670/5690/5710

최대 손실: 205불, 최대 이익 1795불(물론 종가에 5690근처에서 끝날 때 최대 수익이므로, 이 것을 모두 기대하기는 어렵다. 그러나, 상승 방향으로 움직이기만 하면, 투자금 205불의 2-3배가 되는 것은 순식간이다.)

버터플라이와 풋 크레딧 스프레드의 차이는 무엇일까?

풋 크레딧 스프레드는 반드시 5695 이상이 되어야 수익이 난다. 기준선을 중심으로 전체 손실이거나, 전체 수익이다. 즉 모 아니면 도이다.

그러나, 버터플라이는 5672.05-5707의 사이에서 종가가 되면, 일단 수익이 난다. 적어도 손해는 아니다.

지금 현재가가 5640 정도 되는데, 상승이 많이 있을 것이라고 추측은 되지만, 어디까지 올라갈 수 있을 지는 알수가 없다. 아무래도 5720 이상은 어렵지 않을 까 생각한다.

그러므로, 2 가지 전략사이에서 어떤 것을 선택할 지를 잘 고민해보기를 바란다. 이 선택은 위험과 수익의 정도를 선택하는 개인의 취향이다.

한국에서 많이 사용하고 있는 양매수 전략은 어떨까?

3. STRAGLE 전략의 예

STRANGLE의 문제는 양쪽 방향으로 콜과 풋을 모두 매수하는데, 내일 것으로 오픈할 때, 시간가치가 상실하게 된다는 점과 손익분기점이 5577.50보다 아래로 충분히 하락하거나, 5687이상으로 충분히 상승해야 수익이 발생하기 시작한다는 점이다. 게다가 문제는 투자금 손실 최대 폭이 2625불이다. 일단 난 투자 손실 예상액 대비 수익 가능성이 INFINITE라고 표시되긴 하지만, 얼마나 진동이 클지 알 수 없기 때문에, 별로 손호하지 않는다.

지금 모두가 알다시피, 역사상 전고점 바로 코앞에서 얼마나 상승 여력이 있을 지는 아무도 모른다. 거기다가, 선거를 앞두고, 조정이 있을 수는 있지만, 얼마나 큰 폭으로 급락할 지도 아무도 모른다. 선거때문에, 지수가 안 떨어지고 지지되고 있다는 이 정치적 관점을 보면, 선거때까지 많이 오르지는 못해도, 크게 하락의 가능성은 별로 없기 때문에, 전체적으로는 횡보장이 될 가능성이 크다. 이런 관점에서 STRANGLE이나 STRADDLE은 난 별로 좋아하지 않는다.

아래의 표는 더 넓게 벌린 스트랭글인 경우로, 5650/5620으로 들어갔는데, 투자금은 2000불정도이며, 손익 분기점은 5579, 5691이다.

스트랭글의 경우 투자금에 따라 손익분기점이 달라지므로, 손익분기점과 투자 최대 손실을 잘 비교해서, 포인트를 선택하는 것이 중요하다.

'옵션관점의 미국주식 마켓시황' 카테고리의 다른 글

| 9월 4일 2024년 장 후 마켓 정리 (5) | 2024.09.05 |

|---|---|

| 2024년 9월 2일 시장 전에... 옵션 흐름 관점의 마켓시황 (6) | 2024.09.03 |

| 8월 21일 2024 년 마켓 시황 (0) | 2024.08.21 |

| 8월 16일 2024년 장이 시작하고 나서 30분 경과 한 상태: 위클리 옵션 만기일과 다음주 VIX 옵션 만기일을 맞이하면서 (0) | 2024.08.16 |

| 8월 7일 2024년 마켓 시황 DEFENSE IS WARRANTED HERE, BUT HOPE IS NOT. (0) | 2024.08.08 |

댓글