🔍 기본 개념: 내재 변동성을 통한 가격 범위 추정

우리는 흔히 1 표준편차 변동 범위를 아래처럼 추정합니다:

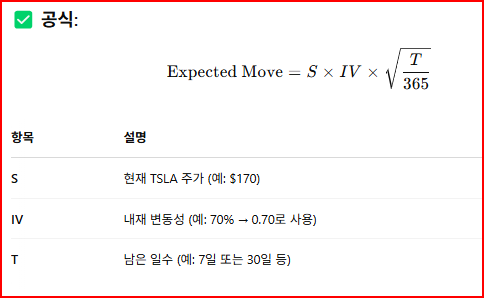

✅ 공식:

| S | 현재 TSLA 주가 (예: $170) |

| IV | 내재 변동성 (예: 70% → 0.70로 사용) |

| T | 남은 일수 (예: 7일 또는 30일 등) |

📌 예시: TSLA 현재 주가 = $170, IV = 70%, 만기 = 7일

✅ 1표준편차 범위 = $170 ± $16.4 → 약 $153.6 ~ $186.4

📊 해석

구간의미

| $153.6 ~ $186.4 | 향후 7일 안에 약 68% 확률로 이 범위 안에 머물 확률 |

| $137 ~ $203 | 2 표준편차: 약 95% 확률 (±2x 범위) |

| $120 ~ $220 | 3 표준편차: 약 99.7% 확률 (±3x 범위) |

'옵션지식과 기술적분석' 카테고리의 다른 글

| "5,500 부근에 강한 양의 감마(+94% 퍼센타일) 형성"의 의미? (0) | 2025.04.28 |

|---|---|

| 가격/시간/델타 기반 3중 모니터링 체크 리스트 사례: ES PUT DEBIT SPREAD (0) | 2025.04.25 |

| 내재 변동성 Implied Volality란? (0) | 2025.04.24 |

| 0DTE SPX 콜 스프레드 매도 전략 비교: OTM vs ITM (0) | 2025.04.23 |

| 0 DTE? (0) | 2025.04.23 |

댓글